Här kan du hitta bästa sparräntan med insättningsgaranti 2025 i Sverige. De bästa sparkontona har bra kundservice, insättningsgaranti och är avgiftsfria. Vi har analyserat och jämfört flera banker och kreditinstitut för att hitta den bästa kombinationen av konsumentvänliga funktioner.

Vårt val blir Sparkonto+ hos Avanza där du kan göra direkta överföringar mellan olika samarbetspartners när räntan ändras. Nedan hittar du deras olika sparkonton.

Investeringar innebär en risk. Historisk avkastning är ingen garanti för framtida avkastning. Sidan innehåller reklamlänkar för Avanza och Nordnet.

| Bank | Ränta | Info | |

|---|---|---|---|

Nordax sparkonto+ | 3,70% | Insättningsgaranti: Ja upp till 950 000 kr Fria uttag: Ja Ingen bindningstid | |

Collector sparkonto+ | 3,65% | Insättningsgaranti: Ja upp till 950 000 kr Fria uttag: Ja Ingen bindningstid | |

Santander sparkonto+ | 3,65% | Insättningsgaranti: Ja upp till 100 000 eur Fria uttag: Ja Ingen bindningstid | |

Resurs Bank sparkonto+ | 3,40% | Insättningsgaranti: Ja upp till 950 000 kr Fria uttag: Ja Ingen bindningstid |

Avanza Bank är kända för att ha fokus på dig som småsparare och banken har fått utmärkelsen Sveriges nöjdaste sparare i tolv år i rad av Svenskt Kvalitetsindex (SKI).

Anledningen till att vi gillar sparkonton via Avanza är att du fritt kan byta sparkonton mellan Collector, Resurs, Santander och Nordax. På det sättet kan du se till att du alltid får bästa sparräntan utan att behöva nyregistrera dig på olika banker och kreditinstitut. Det blir också smidigare om du i framtiden vill börja spara i fonder eller aktier.

Avanza och deras samarbetspartners erbjuder en bra sparränta med insättningsgaranti. Pengarna som du sparar räknas in i ditt kapitalunderlag hos Avanza vilket är en fördel om du vill bibehålla eller öka din förmånsnivå. På Avanza kan du ha förmånsnivåerna brons, silver, guld och platina och ju mer sparande du har samlat desto bättre ränta och priser kan du få.

Om du handlar med aktier eller fonder så kan du snabbt och smidigt flytta pengar från dina sparkonton till ditt investeringssparkonto eller kapitalförsäkring.

Hur ser de bästa sparkontona ut?

De bästa sparräntorna med insättningsgaranti har legat nära 2% eller precis därunder. Hos storbankerna får du en ränta nära 0%.

Om du har 100 000 kronor och väljer Collector sparkonto+ i listan ovan så får du +650 kr i ränta. Väljer du ett sparkonto hos en storbank så blir räntan runt +100 kr.

Den högsta sparräntan hittar du hos kreditbolag utan insättningsgaranti, de kan ofta erbjuda sparräntor upp till 5%. Risken är däremot att du kan förlora hela ditt sparade kapital om bolaget går i konkurs. Därför rekommenderar vi att du öppnar ett sparkonto med insättningsgaranti.

Sparkonton för företag

Det är inte bara privatpersoner som kan använda sig av ett sparkonto för att börja få avkastning på sina pengar, utan idag finns det även konton som riktar sig till företag. På ett konto för sparande kan du se till att ditt företags pengar växer mycket tryggare, men det är viktigt att välja ett konto som verkligen lämpar sig för era behov.

Till exempel kommer du att behöva titta på hur stor placering som du vill göra, men även hur länge du kommer att kunna avvara pengarna. Hos Avanza.se kan du registrera ett konto som aktiebolag och sedan öppna sparkonto+ med rörlig ränta eller bunden ränta.

Fördelar med sparkonton

Att välja ett sparkonto till dina pengar är en av de tryggaste formerna av sparande. Även om det skulle vara så att banken går i konkurs, kommer du att kunna nyttja garantier från staten som säkerställer att du inte förlorar alla de pengar du har sparat. Det är denna statliga garanti som kallas för insättningsgaranti och det är Riksgälden som hanterar den.

Som mest kan du få tillbaka 100 000 euro om det skulle vara så att banken går i konkurs, men det är inte den enda fördelen. Ett sparkonto är oftast helt kostnadsfritt att öppna och erbjuder vanligtvis fria insättningar och uttag.

Nackdelar med sparkonton

Precis som med allt annat här i världen så har ett sparkonto inte bara fördelar, utan det finns även nackdelar som är viktiga att vara medveten om. Som tidigare nämnt kommer ett sparkonto att ge dig ett tryggt och säkert sparande, men detta bidrar också till att den sparränta du får sällan är speciellt hög.

Det är inte helt ovanligt att sparräntan till och med kan vara mindre än den prisökning som sker i samhället (inflationen). Skulle du ha valt ett sparkonto med en låg ränta så är risken stor att du kommer att förlora pengar istället för att vinna på detta. Av denna anledning rekommenderar vi inte att du sparar dina pengar på ett sparkonto under en allt för lång tid.

Ändras räntan över tid på sparkonton?

Ja, räntan hos bankerna kan ändras över tid. Sparkontona i listan överst brukar dock byta ränta mer sällan än andra aktörer.

Varför byter banker sparränta? Bankerna kan sänka räntan eller höja den beroende på vad konkurrenter gör. Det kan också vara för att banken behöver låna in mer pengar. Men oftast byter bankerna räntan när Riksbanken ändrar sin styrränta. Då kan du se att flera banker byter ränta samtidigt.

För att få bästa sparräntan på dina pengar, så är det en bra idé att kolla räntorna regelbundet och vara beredd att byta sparkonto.

Vad gör inflation med mitt sparande?

Inflation är när priserna på varor och tjänster ökar över tid, vilket kan leda till att dina pengar inte räcker till lika mycket som tidigare. När inflationen ökar, minskar köpkraften för dina pengar, det vill säga, det blir dyrare att köpa samma saker som tidigare.

Om du har dina pengar sparade i ett konto med låg ränta, kan det innebära att dina pengar inte växer i värde tillräckligt snabbt för att hålla jämna steg med inflationen. Det kan leda till att du förlorar köpkraft över tid.

Ett sätt att motverka detta är att investera i instrument som ger högre avkastning än inflationen, såsom aktier, fastigheter eller räntebärande instrument med högre ränta. På så sätt kan dina pengar växa i värde snabbare än inflationen, och du kan behålla din köpkraft.

Det är viktigt att förstå att det också finns risker och det är viktigt att undersöka och jämföra olika alternativ för att hitta det som bäst passar dina investeringsmål och riskprofil.

Storbankernas sparkonton ger 0% i sparränta

Riksbanken har sänkt styrräntan till en negativ räntebana vilket innebär att även bankerna sänker sin inlåningsränta till noll eller nära noll. Därför har det blivit mer attraktivt att låna pengar istället för att spara pengar. Vilket sparekonomer har varit kritiska till, många vill istället se att politikerna uppmuntrar sparande.

Minusräntan har gjort att bankernas räntenetto minskar, vilket har resulterat i att traditionella sparkonton tyvärr har en sparränta på 0%. I vissa länder får du också betala för att ha dina sparpengar på banken på grund av en låg reporänta. Du bör därför fundera på att flytta dina pengar från lönekontot (ditt transaktionskonto) till ett bra sparkonto där du får en bättre sparränta framöver.

Nischbanker ger bättre ränta

Mindre aktörer som 4spar eller Akelius behöver pengar för att växa, motsatt till storbankerna som är mogna företag och inte växer längre. Därför kan mindre finansbolag fortfarande erbjuda höga sparräntor till privatpersoner. Tyvärr erbjuder inte dessa aktörer någon insättningsgaranti på dina pengar, vilket gör att risken är hög.

Kom ihåg att Riksbankens inflationsmål är 2% vilket innebär att all avkastning under den siffran egentligen går back (om deras mål uppnås). Det krävs en sparränta på 2% för att behålla dina pengars värde och vill du tjäna pengar krävs högre sparräntor med 4% och uppåt.

Glöm heller inte att 30% av ränteavkastningen dras av automatiskt som skatt till Skatteverket. Se därför till att välja den bästa sparräntan just nu för att få dina pengar att växa.

Månadssparande med bästa sparräntan

Om du väljer att spara 500 kr varje månad i 5 år och från början har 500 000 kr på ditt sparkonto så kan du med en sparränta på 5% tjäna 126 534 kronor! Totalt kommer du att ha 626 534 kronor på ditt konto. Uträkningen bygger på att ränteutbetalningen sker vid varje årsslut och att skatten på kapital är 30%.

Anledningen till att ditt insatta kapital växer snabbare och snabbare beror på den kända ränta på ränta effekten och ditt löpande månadsspar. Ränta på ränta innebär att man lägger tillbaka förräntningen som tjänats in på det ursprungliga investeringsbeloppet och låter den ackumuleras så att man i framtiden tjänar ränta även på tidigare räntor. Magiskt eller hur?

Ränta på ränta vid sparande

Ränta på ränta är en kraftfull strategi för sparande och investering. Det innebär att du får ränta på räntan du redan har samlat på ditt sparande eller investering, vilket gör att dina pengar växer snabbare över tid.

Ett exempel på ränta på ränta är när du sparar pengar på ett sparkonto med hög ränta. Varje år kommer räntan att läggas till ditt sparkonto, och nästa år kommer du att få ränta på både det ursprungliga beloppet och den tidigare årets ränta. På så sätt växer ditt sparande snabbare över tid.

Ett annat exempel är när du investerar i aktier eller fonder och får utdelning. Utdelningen kan användas för att köpa fler aktier och därmed få ränta på räntan, då det ökar din totala aktieinnehav och därmed också din potential för att få utdelning.

Ränta på ränta kan vara en effektiv metod för att bygga upp ditt sparande och investeringar över tid, men det är viktigt att notera att det också kräver tid och kontinuitet. Det är också viktigt att välja instrument med hög ränta och hålla sig borta från höga avgifter och kostnader för att maximera avkastningen.

Tips när du väljer sparkonto

Det finns många saker att tänka på när du ska välja ett sparkonto för ett privat sparande eller för sparande för företag. Vi rekommenderar att det första steget är att ta reda på vad det är som du vill att pengarna ska användas till. Kommer du att vilja ha en kort placering, ett buffertsparande eller är det så att du kan vara utan dina pengar under en längre period? Detta är en fråga som är avgörande för vilket typ av konto som kommer vara det optimala för dig.

Innan du väljer ett sparkonto är det mycket viktigt att du läser igenom villkoren. På så vis kan du säkerställa att du får ett konto som erbjuder en så hög bankränta som möjligt. Här kan det även vara en god idé att säkerställa att det finns en insättningsgaranti och vilka eventuella avgifter som gäller vid uttag.

Har du valt ett bundet konto rekommenderar vi att du kontrollerar vad det kan komma att kosta om du skulle vilja göra ett uttag i förtid.

Hur öppnar jag ett sparkonto?

Du väljer det sparkonto som passar dina krav på avkastning och villkor och klickar på knappen ”Läs mer”. Där kan du läsa mer om deras verksamhet eller direkt ansöka om sparkonto. Via hemsidan fyller du i dina personuppgifter och bankuppgifter och signerar med Bank-ID eller annan E-legitimation.

Så gör du: Har du inte Bank-ID så kan du enkelt skaffa det via internetbanken hos din traditionella bank. Du kan då välja att få ditt ID via fil på datorn (krävs att du installerar en fil) eller mobilt Bank-ID (krävs att du laddar ner app på din mobil).

Du kan sedan logga in på ditt konto hos din sparbank via din e-postadress och valt lösenord. Där hittar du också information om vilket bankgiro och nummer du ska använda för att kunna föra över sparpengar från ditt transaktionskonto som du har hos Handelsbanken, Swedbank, SEB, Nordea eller annan bank.

Om du inte vill ansöka om ett konto på internet så kan du ringa eller maila banken och be om att få en ansökningsblankett hemskickad per vanlig post. Kom ihåg att de mindre internetbaserade instituten och kreditmarknadsbolagen inte har besökskontor eller kontanthantering, därför kan de endast ge service och rådgivning via telefon och e-post.

Om ditt servicebehov utöver bra sparränta är att få möjlighet att sätta in kontanter eller prata med en rådgivare över disk så bör du vända dig till storbankerna.

Innan du väljer sparkonto

1. Bestäm först om du vill ha sparkonto med insättningsgaranti eller inte. Vill du spara riskfritt och säkert till pension eller kontantinsats så ska du välja garantin. Riksgälden täcker ditt sparade belopp med upp till 950.000 kronor per bank.

2. Fundera på om du vill ha rörlig eller fast ränta. Om du vill kunna ta ut pengarna när du vill utan avgifter bör du välja rörlig ränta (utan bindningstid) Tänk på att den bundna fasta räntan blir lägre eftersom den kapitaliseras i slutet av den låsta perioden. Titta därför på den effektiva årsräntan när du jämför fastränteplaceringar.

3. Var får man bästa sparräntan? Se till att du jämför sparkonton innan du väljer.

4. Vilken servicenivå är viktig för dig. Vill du kunna sätta in pengar över disk så ska du inte välja ett högräntekonto online.

5. Välj ett sparkonto vilket uppfyller dina krav och har den högsta sparräntan.

Är det fria uttag?

Du kommer snabbt att märka att det finns ett flertal olika typer av sparkonton som du kan välja mellan och det finns ingen garanti för att alla konton ska erbjuda fria uttag. Ett vanligt misstag är att man tittar alldeles för mycket på hur hög sparränta man får, och därför glömmer man andra värdefulla aspekter som kan vara avgörande för sparandet.

Det är inte helt ovanligt att de konton som har en hög sparränta också har begränsade fria uttag, men detta kan naturligtvis variera väldigt mycket från bank till bank och från konto till konto.

Något som kan vara bra att ha i åtanke är att de flesta konton som erbjuder fria uttag också har en rörlig ränta. Väljer man istället ett bundet konto är fast ränta vanligast.

Varför börja spara pengar?

Har du en dröm om ett hus vid havet eller att kunna gå i pension tidigare? För att nå dina mål så är varje krona viktig och därför måste du ha tiden på din sida och börja i tid. Det är värt att idag lägga ner lite av din fritid på att hitta högst sparränta så att du skyddar dig mot inflation och på sikt kan uppfylla dina drömmar.

En bra början är att starta med hög ränta på sparkonton och sedan läsa på om fonder eller aktier och när du har kunskaper och känner dig trygg med placeringsformerna kan du placera om ditt kapital på nytt för en högre avkastning.

Om du känner att du behöver läsa mer om sparräntor och vilka alternativ som finns så kan du titta dig om lite på denna sajt, vi har skrivit flera guider om hur du kan investera dina sparpengar effektivt.

Bästa sparräntan med insättningsgaranti?

Insättningsgarantin innebär att staten garanterar insättningar på sparkonton, en sorts bankgaranti. Om ditt valda sparkonto omfattas av den statliga insättningsgarantin så har du rätt att få pengar ur den fond som Riksgälden har upprättat ifall flera banker går omkull.

Exakt hur långt eller till vilka banker pengarna räcker vet vi inte, men det finns ett tak på hur mycket Riksgälden kan betala ut. Det är vidare Finansinspektionen som avgör när en bank är i konkurs och vilka som på dagen har rätt till det insatta kapitalet i banken.

I Sverige gäller statlig insättningsgarantin upp till 950 000 kronor per institut. Tänk därför på att inte ha mer än 950 000 kronor hos en enskild bank. Har du ett stort belopp så bör du sprida ut pengarna på olika banker och kreditmarknadsbolag så skyddas din förmögenhet bättre.

Exempel på banker som har garanti är Ikano bank och SBAB. Bästa sparräntan erbjuder 4spar som tyvärr inte har någon insättningsgaranti. Läs mer om insättningsgaranti.

Mer än 950 000 kronor på ett sparkonto?

Om du har så mycket pengar så behöver du fördela pengarna på flera banker. Kom ihåg att den statliga insättningsgarantin bara gäller upp till 950 000 kronor per bank. Om du till exempel har 1 150 000 kronor på ett sparkonto så kan du förlora 200 000 kronor som inte täcks av insättningsgarantin.

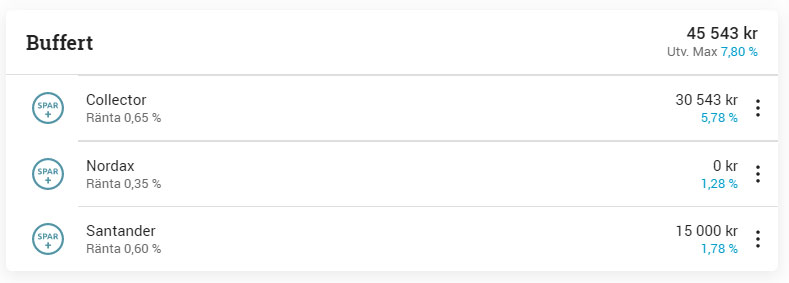

Om du väljer att spara via sparkonto+ hos Avanza så kan du enkelt fördela pengarna hos de olika bankerna Nordax, Collector, Santander och Klarna.

Skatt på sparkonto

Av den sparräntan du får på dagens sparkonto så försvinner 30% av den till skatt. Du får alltså behålla 70% av din avkastning till dig själv. Dragningen görs automatiskt av den bank eller inlåningsföretag du sparar hos. Normalt så kommer dragningen på skatten och beloppet förtryckt på din deklaration under inkomst av kapital. Du kan välja att kvitta skatten mot eventuella ränteutgifter om du har bolån eller belåning på din aktiedepå.

Den vanligaste kapitalinkomsten i Sverige är ränta på sparade pengar, det beror på att vi svenskar har över 70 miljarder kronor på sparkonton. Vanligast är att dessa pengar är parkerade på konton hos storbankerna, där det tyvärr inte ges någon hög sparränta. Det är förvånansvärt få personer som ger sig ut på nätet och jämför sparkonton för att se vilka som erbjuder bra räntor.

Vad betyder inlåningsränta?

Om du placerar dina pengar i ett sparkonto hos en bank, kommer du att ha möjlighet att få inlåningsränta. Enkelt förklarat kan man säga att en inlåningsränta är en årlig ränta som banken ger till alla långivare. Denna ränta innebär att du får en avkastning på alla de insättningar som du gör, vilket även inkluderar avkastning på ditt sparkonto. Det är dock inte lika vanligt att du får en inlåningsränta på dina vanliga konton, till exempel transaktionskonton eller lönekonton.

Kan inte pengarna ligga på lönekontot?

Lönekontot hos din storbank ger 0% ränta. Med inflationen på 2% så har du en negativ värdeutveckling på -2% per år på dina pengar. Dessutom riskerar du att bli av med pengar om du blir utsatt för kortbedrägeri. Du kan också lättare spendera upp dina pengar om de ligger på samma bankkonto som ditt bankkort.

Investeringar innebär en risk. Historisk avkastning är ingen garanti för framtida avkastning. Sidan innehåller reklamlänkar för Avanza och Nordnet.

Hur får jag högre ränta på mina pengar?

Här är några sätt att få högre ränta på dina pengar:

- Certifikat och obligationer: Du kan investera i certifikat och obligationer som ger högre ränta än sparkonton och traditionella bankkonton. Dessa instrument är vanligtvis långsiktiga investeringar och kräver ofta att du placerar pengarna i ett antal år. Obligationer kostar över 1 miljon kronor så ett bra tips för småsparare är att titta på obligationsfonder istället.

- Fasträntekonto: Du kan öppna ett högräntekonto på en online-bank eller en kreditunion, som ofta ger högre räntor än traditionella bankkonton.

- P2P-lån: Du kan låna ut dina pengar till andra personer eller företag via P2P-långivning, som ofta ger högre räntor än traditionella bankkonton eller obligationer.

- Fastigheter: Du kan investera i fastigheter för att få högre ränta, det kan vara genom att köpa en fastighet och hyra ut den eller genom att investera i ett fastighetsfond. Fastigheter kan vara ett kapitalintensivt alternativ och kan också innebära högre risker.

Det är viktigt att notera att högre ränta ofta innebär högre risker. Det är viktigt att förstå riskerna och hur mycket du är beredd att riskera innan du väljer en investering. Det är också viktigt att undersöka och jämföra olika alternativ för att hitta det som bäst passar dina investeringsmål och riskprofil.

Fasträntekonto eller rörlig ränta?

Sparkonton som har en bunden ränta ger normalt bästa sparräntan, sparformen kallas fasträntekonto. Det beror på att dina pengar är bunda och låsta, vilket gör att du inte kan göra ett uttag hur som helst. Bindningstiden på fasträntekonton kan variera från 3 månader till 3 år.

Ju längre du binder pengarna, ju bättre sparränta får du. Idag kan du ofta ta ut alla dina pengar innan bindningstiden är slut, men då får du ingen ränta. Detta beror på att avkastningsräntan brukar betalas ut i slutet av bindningsperioden.

Nu har vi haft sjunkande styrränta i Sverige under lång tid, men skulle räntan börja stiga i samhället så skulle det bli ofördelaktigt att binda sparräntan. Men ingen vet hur styrräntan eller världsekonomin kommer att utveckla sig, så det är svårt att förutse när man ska välja fast ränta.

Eftersom reporäntan är mycket låg så är det svårt att sänka räntan speciellt mycket mer, därför är det teoretiskt sätt inte fördelaktigt att välja fastränteplaceringar. Att välja rörlig sparränta borde vara en bättre lösning, men sen vet vi inte hur länge den låga räntan kvarstår heller.

Fördelen med rörlig är att du kan göra fria uttag och flytta pengarna om du behöver dem eller vill placera dem på annat håll. Nackdelen är att den rörliga bästa räntan oftast är lägre än den fasta. Vad som är bäst beror på dina egna situation, riskvillighet och när du behöver pengarna igen.

Vad är ett investeringssparkonto?

Ett investeringssparkonto, även kallat ISK, är ett konto som du kan använda dig av om du vill månadsspara i aktier och fonder på ett smidigt och enkelt sätt. De aktier och fonder som du väljer att placera dina pengar i kommer också att ägas av dig, så investeringssparkontot är inte någon form av försäkring eller mellanhand.

Med ett investeringssparkonto kommer du att kunna välja mellan många olika aktier och fonder som har en låg avgift. Det är inte ovanligt att kontot i sig är gratis att öppna, men beroende på vad det är för sparande som du riktat in dig på kan avgifter tillkomma.

Fördelarna med ISK är många och just därför är det ett självklart val för många privatpersoner som vill komma igång med sitt sparande. Det är till exempelvis utmärkt för den som vill ha ett långsiktigt sparande eller för den som vill slippa deklarera sina försäljningar. Här får du också ett investerarskydd och möjlighet att ta del av insättningsgarantin.

Fondsparande ger bättre avkastning?

Att spara i fonder är ett bra alternativ för dig som vill ha ett tryggt sparande där du inte behöver lägga ner för mycket tid och arbete på dina placeringar och på din portfölj. Fonder är också ett lämpligt val för den som vill ta en lägre risk.

En lägre risk behöver inte alltid vara associerat med en lägre avkastning, men i många fall är det precis det som du får räkna med. Historiskt sett har aktier alltid haft en mycket högre avkastning, men aktier innebär också mer jobb och en risk som kommer att vara högre.

Vi rekommenderar att du satsar på ett bra fondsparande om du är nybörjare, för att på så sätt låta experterna sprida dina risker.

Aktiesparande ger högsta sparräntan

Att spara i aktier kan ge en mycket bättre avkastning än sparkontot. Men det krävs att du är insatt, påläst och har en sparhorisont på minst fem år. Vanligtvis krävs det cirka fem-sju år av kunskap innan du kan börja handla enskilda aktier på börsen framgångsrikt.

Innan du har kunskapen så är det klokt att köpa indexfonder eller investmentbolag som har en hel korg av olika aktier under sin förvaltning. Med riskspridningen får du en lägre risk i ditt sparande.

Om du behöver ditt kapital innan 1-2 år så är det inte bra att placera dem på börsen. Det beror på att aktiemarknaden rör sig upp och ner och ibland faller den så mycket som 30-50%. Då är det bättre att placera pengar i räntefonder eller sparkonto.

Att köpa aktier är alltså mer riskfyllt än att placera pengar på ett sparkonto. Om du trots allt väljer att investera pengar i aktier så kan du räkna med 5-7% i totalavkastning (kursuppgång + utdelningar) i genomsnitt över lång tid.

Hej!

Hur stor risk tar man när man har pengar på sparkonton utan insättningsgaranti? Pengar som jag har på ett eller flera sparkonton vill jag inte riskera att förlora.

/Micke

Hej Micke! Det är svårt att svara på hur stor risken är. Avkastning och risk hänger ihop och 6,5% avkastning på 4spar är en rimlig ränta för risken kan jag själv tycka. Aktier brukar ge 6-7% per år men då finns risken att aktien går ner i kurs och säljer du får du en förlust. På sparkonton med rörlig 6,5% ränta så kan du normalt göra ett uttag vilken dag som helst med vetskapen att du får ut hela ditt belopp inklusive ränta.

Risken med sparkonton utan insättningsgaranti är att inlåningsföretaget kan gå i konkurs och då mister du i värsta fall hela ditt sparbelopp. Är man inte trygg med den risken så är alternativet ett vanligt sparkonto med insättningsgaranti. Problemet med det alternativet är att räntan är obefintlig. Man går praktiskt taget med förlust eftersom inflationen egentligen överstiger räntan på traditionellt sparkonto med garanti. Vill du inte riskera dina pengar så är tryggt sparkonto med insättningsgaranti det säkraste alternativet.

Hur säkert skulle du uppskatta att just 4 spar är?

Hej Jim,

4spar bedriver inlåningsverksamhet (sparkonton) för att sedan ge ut konsumentkrediter till en högre ränta än vad de lånar in till. På Finansinspektionen.se är bolaget registrerat som ett inlåningsföretag. Eftersom 4 Spars sparkonton inte omfattas av insättningsgaranti så kan dina pengar gå förlorade om företaget går i konkurs. Risken är därför högre än om du väljer ett sparkonto hos t.ex. Avanza med insättningsgaranti.

Hur säkert 4spar är svårt att uppskatta eftersom mycket hänger på hur duktiga bolaget är på att låna ut pengar utan kreditförluster. Men tittar du på deras hemsida så har de ”Högsta kreditvärdighet” från kreditupplysningsföretaget UC. Enligt UC så indikerar UC Guld att ”4Spar är en trygg och solid partner att göra affärer med”. På sajter som allabolag.se kan du löpande hålla koll på bolagets räkenskaper och soliditet. Börjar bolaget göra stora förluster på sin verksamhet ska man vara försiktig. Men vad jag kan se så har bolaget erbjudit sparkonton sedan 2011 och till samma höga ränta på 6,5% på rörligt sparkonto. Du får max ha 50 000 kronor placerade hos dem, vilket ska minska risken för spararen. Eftersom den här typen av sparkonton är en högriskplacering så bör man först fundera på om man är bekväm med risken. För att sprida risken så kan man fördela ut sitt sparkapital på flera olika nischbanker och inlåningsföretag. Är man inte bekväm med att riskera sina pengar så ska man välja ett sparkonto med insättningsgaranti.

Hejsan! Vilket är bästa sparkontot just nu om man vill ha så hög ränta som möjligt?

Hej Sanna! Vilket sparkonto som ger bäst sparränta kan variera snabbt eftersom visssa aktörer ändrar den rörliga räntan löpande. Just nu ger t.ex. Upplands spar 6,6% ränta, men jag har ingen aning om hur länge du får den avkastningen. 4Spar har däremot haft sin rörliga ränta på 6,5% i många år, så troligen kommer den ligga kvar på den nivån tillsvidare.

Nu har jag bytt sparande från Nordea och Handelsbanken till nischbanker som ni tipsar om. Inte orkat tidigare, vilket känns lite dumt när man har gått miste om 6% ränta om året…

Det bästa sparandet är det som blir av! Aldrig försent att börja, bra jobbat 🙂

Hej! Jag förstod inte riktigt det där med ränta på ränta? Är det alltsåbättre att sätta in småsummor under lång tid än en klumpsumma? Även i ett sparkonto?

Hej Emelie! Tack för din kommentar. För att få bästa effekten av ränta på ränta så är det bra att sätta in en klumpsumma i starten av sitt sparande. Sedan påskyndar du ränta på ränta effekten genom att sätta in småsummor när du kan undanvara pengarna. Är sparräntan hög så kommer effekten bli större över åren. Slutsumman av pengar blir större ju större startsumma och ju högre ränta du har från början. Det stämmer att ränta på ränta-effekten även gäller för sparkonto. Du kan läsa mer om ränta på ränta här.