TeliaSonera är en mycket opopulär aktie bland investerare. Dels för att många brände sig vid börsnoteringen år 2000 på introduktionskursen 89 kr, dels för att aktiekursen har stått still i många år. Att staten är ägare har bidragit till att media ofta skriver negativa saker om oligopolställning, mutskandaler och nedskärningar. TeliaSonera är idag extra opopulär vilket fick mig att skriva den här analysen.

Telias tjänster och produkter

Vad säljer TeliaSonera och förstår jag vad de gör? TeliaSonera är en lönsam internationell teleoperatör som säljer tjänster som gör att vi kan kommunicera med varandra eller ta del av information (telefonsamtal, internet och TV). Vid årsskiftet 2014 hade TeliaSonera 72,8 miljoner abonnemang som ger löpande intäkter.

Marknader och investeringar: Största marknader är Sverige 36%, Europa 39% och Eurasien 20%. Via sina egna nät kommer TeliaSonera fortsätta tjäna pengar då datatrafik ökar för varje år som går, utan Telias nät kan vi inte kommunicera över huvud taget. Utmaningen ligger i att hålla jämn takt med den tekniska utvecklingen och kundernas förändring i efterfrågan, tunga investeringar kommer behövas. Telias prismodeller går allt mer från minuttaxa till att du istället betalar för datatrafik. Telekommarknaden har blivit hårt konkurrensutsatt men aktörerna tjänar fortfarande gott om pengar.

Intressebolag: Telia har betydande värden i sina två intressebolag MegaFon och Turkcell. De ger tidvis utdelningar som stärker ingående kassaflöde och andelarna kan säljas för att frigöra kapital som kan användas för att t.ex. amortera skulder eller dela ut pengar till aktieägarna.

Varför ska någon vilja byta sina pengar mot TeliaSoneras tjänster/produkter? Vi människor kommer alltid vilja kommunicera med andra människor, det ligger i vår natur. Problemet för TeliaSonera är att vi kommer vilja göra det så billigt som möjligt.

En hatad aktie som folk förlorat pengar på

Varför är aktien opopulär? Telias vinst växer inte, den sjunker. Det finns också en osäkerhet om hur bolaget ska tjäna pengar i framtiden eftersom branschen genomgår stora teknikförändringar. Marknaden är alltså osäker på Telias affärsmodell och ledningen/ägarnas kompetens samt om bolaget kommer finnas kvar i framtiden. Bolaget har också en historia av dåliga förvärv som i balansräkningen syns som goodwill. Bolaget anses vara tråkigt av finansbranschen, ”Telia är mer som en obligation” är ett vanligt uttryck.

Teleoperatörer måste förnya sig

Behöver TeliaSonera förnya sina produkter och tjänster? Ja, Telia måste förnya sig och anpassa sig till teknikförändringar i samhället. Det här är en stor svaghet som kommer kosta pengar och gör det svårt att räkna på Telias framtida värde eftersom vinsten blir svår att anta.

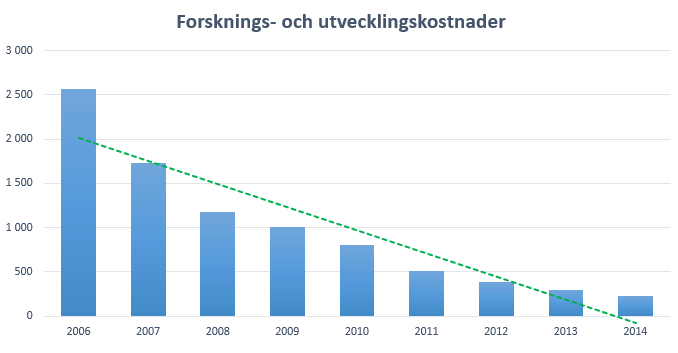

När jag tittar på posten Forskning och Utveckling (FoU) över en tioårsperiod så ser jag tydligt att Telia har minskat sin egenutveckling för att spara kostnader. Från 2006 till 2014 har man minskat FoU-kostnaderna med 91%. Det har bolaget åstadkommit genom att skära ner på utvecklingsingenjörer, forskare, plattformar, system och lagt ut FoU på partners. Det är bra för oss investerare att bolaget har minskat sina kostnader sålänge man klarar av att vara konkurrenskraftig i framtiden och ser till kundernas behov. Rent teoretiskt så ska alltså kundernas behov inte ha förändrats över senaste tio åren (inte så troligt) eller så har bolaget sysslat med ”spekulativ utveckling” (mer troligt) i högre grad tidigare (gissningar om framtida teknisk efterfrågan). En växande FoU-post är nämligen inte detsamma som framtida vinster. Det kan också vara ett tecken på dålig kostnadskontroll.

För oss småsparare är det inte lätt att avgöra hur mycket pengar ett bolag som TeliaSonera ska lägga på forskning och utveckling. Vi vill ju ha högre vinster, men samtidigt får inte bolaget spara sig till döds. Man kan undvika bolag med FoU helt och välja bolag med enkla idéer och produkter som inte behöver förändras, då får du en mindre faktor att oroa dig över.

Patent och varumärken

Den 31 december 2014 hade TeliaSonera 389 ”patentfamiljer” och cirka 2.550 st patent och patentansökningar, ”varav ingen enskild var av avgörande betydelse för verksamheten” enligt Telia. Vilket gör att bolaget också säljer patent till andra företag om priset är rätt. Min gissning är att större delen av patenten ligger utanför kärnverksamheten och därför ligger och samlar damm idag. Jag är tveksam till att vi hittar några guldklimpar i patentlådan hos Telia. Jag vill heller inte tro på att Telias patent innebär betydande konkurrensfördelar.

Har TeliaSonera några starka varumärken? I Sverige är man marknadsledare inom mobil (38%), bredband (39%) och fast telefoni (59%) främst genom varumärket Telia men också via Halebop som erbjuder mobilabonnemang till unga. I princip så har Telia via olika varumärken en marknadsposition på 1-2 på alla sina varumärken. Segmentet TV går sämst där man har sämre positioner. Jag anser att Telia-varumärket endast är värt något här i Sverige då vi som konsument tänker på stabil uppkoppling och bra mobiltäckning. Svaret blir att TeliaSonera inte har några starka varumärken som gör att vi väljer deras tjänster framför konkurrenter. Kunderna tittar mycket på pris istället då tjänsten inte är unik.

Prispress leder till lägre bruttomarginal

Har bruttomarginalen varit hög och stabil över tid? Bruttomarginalen har legat någorlunda stabilt i intervallet 42-46% över senaste åren, inga kraftiga variationer. Jag gillar att bruttomarginalen är över 40% vilket får anses som godkänt. Hög bruttomarginal möjliggör en hög operationell hävstång vid ökad försäljning, d v s en stor andel av ökad försäljning hamnar på rörelseresultatet. Bruttomarginalen får gärna vara så hög som möjligt eftersom det kan resultera i en hög vinst på sista raden. TeliaSonera har börjat få högre fasta rörelsekostnader som gör att det goda bruttoresultatet börjar gå förlorat och vinsten blir därmed lägre . Vinsten på sista raden (vinst efter skatt) är viktig eftersom det är aktieägarnas avkastning.

Konkurrenter som Tele2 har haft en bruttomarginal på 34-44% senaste tio åren vilket är sämre än TeliaSonera, även om bolagen ser ut att närma sig varandra idag vad gäller bruttomarginal. Det tyder på att tjänsterna är homogena och att man får konkurrera med pris och marknadsföring. Sedan 2010 kan jag se att både Telia och Tele2 har haft svagt sjunkande bruttomarginal vilket tyder på prispress i branschen (intäkten per kund minskar). Att TeliaSonera inte kan höja priset som de vill över tid betyder att bolagets tjänster inte har någon uthållig konkurrensfördel.

Telias skulder

Har TeliaSonera låga skulder? Finansieringskostnader (Räntekostnader osv) ligger på 15% av rörelseresultatet, vilket är ett okej förhållande tycker jag.

Summan för långfristiga avsättningar och skulder var för 2014 118 miljarder kronor. Telias vinst efter skatt för året var 15,6 miljarder. Med den vinsten skulle det ta 7,5 år att betala av de långa skulderna. Inte bra alls tycker jag, bra mycket tryggare med företag som kan betala av skulderna på 3-4 år (Telia är icke-cykliskt så okej då). Skulderna har dessutom ökat stadigt för varje år, det är tydligt att TeliaSoneras verksamhet behöver stora investeringar för att kunna tjäna pengar (det är tur att Telia lånar pengar billigt). Problemet är att vinsten minskar samtidigt, liksom fria kassaflödet så den ökade skuldsättningen bör man hålla ett öga på, även om det inte är alarmerande idag. Under åren har det varit mycket skriverier om att kreditvärderingsinstituten kan komma att sänka kreditbetyget för TeliaSonera samt att bolaget borde sänka sin utdelning och amortera skulder istället. Bra att ha i bakhuvudet är att försäljningar av intressebolag eller Eurasien skulle kunna stärka balansräkningen rejält.

Kortfristiga och långfristiga skulder utgör en total skuld på 155,7 miljarder. Sätter jag det i förhållande till eget kapital som var 116,3 miljarder blir skuldsättningsgraden 1,3. Ju lägre ju bättre gäller här (Tele2 0,7, Telenor 1,17).

Telia växer inte längre

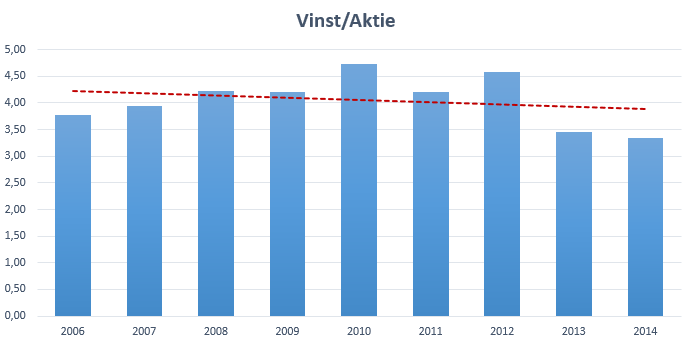

Har TeliaSonera en stabil vinsttillväxt? Vinst per aktie har en fallande trend. Helst vill jag ha stabilt ökande vinster, med TeliaSonera är det tydligt att vi inte ska värdera bolaget med någon tillväxt. Vinstmarginalen har i genomsnitt legat på 17-18% sedan 2006. Sedan 2013 ligger den på 13-14% vilket beror på ökad konkurrens och lägre priser, samtidigt som Telia gjort stora CAPEX-investeringar, nyinvesteringar i infrastruktur och förvärv som belastar vinsten med ökade räntekostnader och avskrivningar. Tidigare år med prispress har bolaget kunnat möta med besparingar för att behålla vinstnivån, nu räcker inte det när man satsar stort för att bli framtidens telekombolag.

Höga underhållskostnader

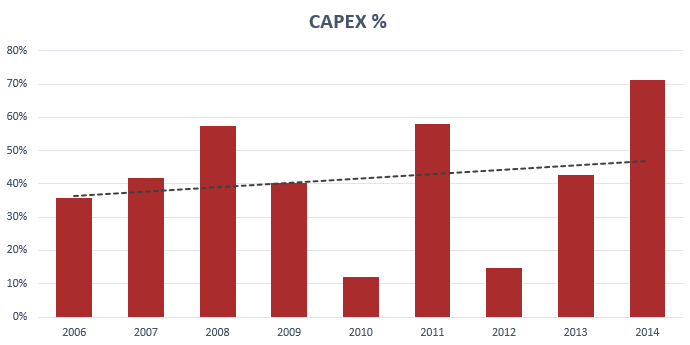

Har TeliaSonera höga kostnader för att upprätthålla verksamheten? Ja, TeliaSonera har höga kostnader i form av underhåll på sina tillgångar. Sedan 2006 har bolaget haft en genomsnittlig capex på 42%. Jag har försökt räkna bort de poster som inte är av underhållskaraktär (bl.a. rörelseförvärv) i bilden nedan.

För 2014 hade man över 70% capex och för i år 2015 ser det ut som det blir en rekordnivå på 90% (ej rensat för ev. förvärv). År 2014-2015 så har större delen av det löpande kassaflödet gått till investeringar, något som skapar osäkerhet på marknaden och därför finns rykten om sänkt utdelning. Att 2014-2015 skulle bli två tunga investeringsår (utbyggnad av 4G och fiberbredband till hushåll i Sverige) var planerat och jag tror att det var därför som Johan Dennelind gick ut i förtid 2014 och lovade en utdelning på 3 kr för 2014 och 2015 för att aktieägarna inte skulle behöva oroa sig. Slutsatsen är att TeliaSonera ständigt behöver göra investeringar i att bygga ut sina nät, rusta upp och modernisera för att hänga med kunderna som vill ha snabbare, stabilare och billigare internet (skatt på bredband skulle bli ytterligare en utmaning). Bolaget genomgår en ”förändringsresa” och investerar för att bli ”nya generationens telekombolag” som Dennelind har uttryckt det, frågan är bara om ledningen är tillräckligt bra på att veta vad kunderna vill ha?

Potential i kassaflödet finns

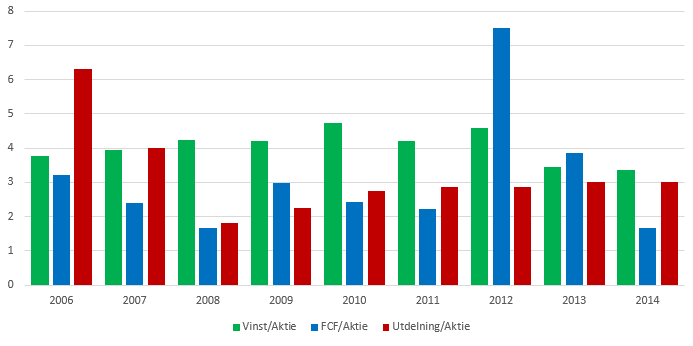

Hur ser kassaflödet ut? Löpande kassaflöde in är mycket starkt och stabilt, även under åren 2008-2009. TeliaSonera är till synes inte konjunkturkänsligt, därför brukar många placerare leta sig till aktien i orostider. Kassaflödet från investeringsverkamheten är som jag konstaterade ovan högt, men TeliaSonera har alltid leverarat ett starkt positivt fritt kassaflöde. Problemet är att Telia har delat ut mer än fria kassaflödet under de flesta åren sedan 2006 vilket inte kan fortsätta hur länge som helst. Telia måste förbättra kassaflödet annars är man inte längre ett utdelningscase i framtiden. Kortsiktigt kan de ta av kassan, sälja av tillgångar eller öka långfristiga lån för att rädda utdelningen. Men på sikt kan de behöva sänka utdelningen (AMF gissar att utdelningen sänks) om man inte vill köra en Tele2 och dela ut allt sitt egna kapital.

I bilden ovan så ser jag att fria kassaflödet (blå stapel) är lägre än vinsten, det tolkar jag som att TeliaSonera hela tiden måste öka sina underhållsinvesteringar för att behålla sin nuvarande vinst, vilket gör att tiden blir Telias värsta fiende. Vinsten ser ut att vara högre eftersom livslängden på investeringarna sprids ut på flera år och därför belastas vinsten bara med en del varje år (s.k. avskrivning). Avskrivningstempot kan justeras så att man gör större avskrivningar än vad som behövs för att sänka skatten på vinsten, det verkar man däremot inte ha gjort här, snarare tvärtom. TeliaSoneras redovisade vinst kan ge ”fel bild” av hur det egentligen går om investeringarna inte ökar framtida intjäning. Vad jag kan se så har inte investeringarna ökat tillväxten, vilket på pappret gör samtliga investeringar till ”värdelösa”. Därför skulle man kunna argumentera för att avskrivningarna är för låga och vinsten överskattad. Därför tycker jag att det är säkrast att titta på fria kassaflödet istället vid värdering. Att fria kassaflödet är lägre än vinsten är ytterligare en signal om att utdelningen inte kan bibehållas på lång sikt och att i värsta fall bolagets vinst är för högt värderat.

Kassa och utdelning

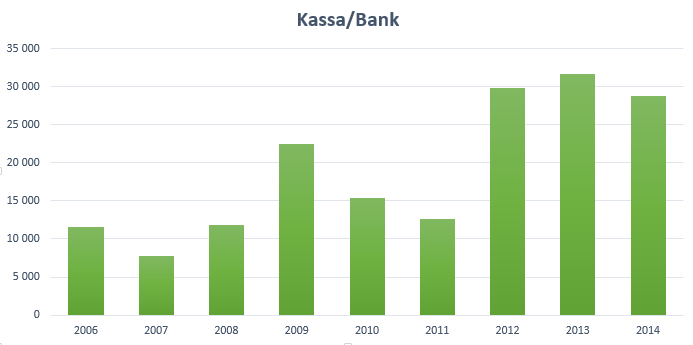

Hur ser bolagets kassa och utdelning ut? Telia har 28,7 miljarder i kassa och likvida medel den 31 dec 2014. Det får anses som en relativt stor kassa för att vara Telia. Bolaget har haft en relativt stor kassa sedan 2012 då man började kommunicera att stora investeringar i infrastruktur (4G och sedan fiberutbyggnad) skulle komma 2013-2015 och sedan 2015-2018. Klokt att ha en större kassa ifall problem skulle dyka under en tid då CAPEX belastar löpande kassaflöde mer än vanligt.

Utdelningen är idag på 13 miljarder (3 kr per aktie), det har VD Johan Dennelind lovat aktieägarna även för verksamhetsåret 2015 (VD upprepade löftet i samband med Q3-rapporten 2015). För 2016 finns dock ingen uttalad utdelningspolicy. Utdelningen på 3 kr för 2015 är inte i fara med dagens siffor och omständigheter. Utdelningsandelen på ca 90% av vinsten är däremot hög, och lämnar inte utrymme för oförutsedda kostnader. Skulle TeliaSonera få oförutsedda böter eller liknande så kan försäljning av Euroasien eller försäljning av andelar i Megafon eller Turkcell göra ett gott kassatillskott. TeliaSonera skulle också kunna ta mer i lån för att kortsiktigt kunna betala utdelningen tills fria kassaflödet återgår till det normala igen. Skulle utdelningen sänkas för 2016 så är det heller inte hela världen då underliggande intjäningsförmåga finns där, men jag tror inte marknaden håller med mig då de flesta köper bolaget för utdelningen.

Har bolaget någon goodwill i balansräkningen? För 2014 hade TeliaSonera 70,9 miljarder i goodwill, det är 61% av aktieägarnas kapital. Rensat för goodwill så hamnar eget kapital per aktie på 10,5 kr. Att bolaget har en stor andel goodwill är en svaghet. Marknaden lutar sig med andra ord mot Telias starka kassaflöde och utdelning för att motivera dagens aktiepris.

Hur effektiva är ledningen på att allokera aktieägarnas pengar? Under åren har avkastning på eget kapital snittat på 14%, vilket inte är fantastiskt, men samtidigt typiskt för kapitaltunga bolag. Skuldsättningsgraden har ökat under perioden vilket gör att 14% blir ännu mindre fantastiskt.

Insiders äger inte mycket aktier

Hur ser ägandet ut? Vid årsskiftet 2014 ägde svenska staten 37,3 procent och finska staten 7,8 procent av utestående aktier i TeliaSonera AB. Att det inte finns någon ägare av kött och blod är en svaghet.

- VD Johan Dennelind ägde 2014 100.000 aktier, vilket till kursen 45 kr motsvarar 4,5 milj. kr. Johans grundlön var 14 milj. kr. Han har under januari 2015 köpt +24.000 aktier, köpet motsvarade 1,2 milj. kr.

- Ekonomichef Christian Luiga ägde 2014 20.876 aktier (á 45 kr = 900.000 kr), han tillsattes 2014. I år köpte han i februari +5.000 aktier (253.000 kr) och i maj köpte han +3.783 aktier (192.000 kr)

- Marie Ehrling, ordförande fick en lön på 1,2 milj. kr. och hade 15 000 aktier (á 45 kr = 675 tusen) i slutet av 2014. Hon har inte köpt några fler aktier i år.

Jag tycker de ledande personerna skulle kunna äga fler aktier med deras ersättning.

Nuvarande utdelning är inte hållbar

Slutsats: Det som gör att Telias utdelning på 3 kr fortfarande skulle hålla är potentiella försäljningar av dotterbolag/intressebolag, förhoppningsvis fortsatta utdelningar från Turkcell samt att det finns utrymme att ta mer långfristiga lån. Långsiktigt är däremot inte TeliaSoneras nuvarande utdelning hållbar. I dagsläget ökar varken eget kapital eller vinsten, så aktiekursen kommer att stampa kring dagens nivåer (eller lägre) även i framtiden. Det du får är en hög kupong till ett rimligt pris som du kan återinvestera i andra bolag. Mitt resonemang är att utdelningen i sig är ett värdefullt kassaflöde in i min portfölj, som blir extra värdefullt i börsnedgångar då jag behöver pengar för att köpa aktier i riktiga kvalitetsbolag som växer. Jag behåller aktien i portföljen men håller ett öga på Telias kassaflöde, samtidigt är jag beredd att sälja aktierna om TeliaSonera inte längre kan leva upp till ett utdelningscase. TeliaSonera och telekombranschen står inför stora förändringar i framtiden, dagens affärsmodell kommer säkerligen behövas ändras. Trenden med lägre marginaler kommer antagligen hålla i sig på grund av strukturförändringarna.

Jag önskar att bolaget hade en starkare huvudägare av typen Kinnevik som kunde se till att fokusera ett annars spretigt TeliaSonera. Min åsikt är att man bör sälja av verksamheterna i Spanien (Yoigo) och eventuellt Danmark samt sälja intressebolagen MegaFon (Ryssland) och Turkcell (Turkiet). Problemet är försäljningspriset som inte lär bli högt då både Spanien och Ryssland har ekonomiska kriser.

Bolag som har starka kassaflöden och är tjänstemannastyrda brukar ofta ha en tendens att köpa saker lite hit och dit för att man måste göra någonting med överskottslikviditeten (alla vill sätta sitt avtryck). Jag tycker istället att man ska fokusera på norra europa, effektivisera rörelsen, återköpa aktier och bli en kassako som delar ut all kapital som inte behövs. Uttalandet om att man ska sälja Eurasien är kanske ett signalvärde om att just dessa förändringar?

Hur mycket är Telia-aktien värd?

Värdering av aktien: Om TeliaSonera gör försäljningar och kan leverera ett fritt kassaflöde i närheten av gamla nivåer så är en värdering på 60-70 kr inte omöjlig, speciellt om det visar sig att riskfria räntan är fortsatt låg i framtiden. Det mest troliga är dock att aktien kommer handlas i ett intervall om 38-50 kr då det är mycket osäkerhet kring Eurasien-delen, Danmark, Spanien, intressebolagen Turkcell och MegaFon, samt hur länge TeliaSonera ska investera för framtiden. Det är enligt mig inte överraskande att Muddy Waters passade på att skrämma marknaden ytterligare då timingen är perfekt. Jag tror inte marknaden vill sätta mer än P/E 10-12 på TeliaSonera eftersom vinsten är stillastående eller sjunkande (samt överskattad p.g.a låga avskrivningar). Så går räntan upp kan dagens P/E-tal på 13-15 se aningen dyrt ut, då kan aktiekursen snarare röra sig ner mot 33-39 kr.

Själv har jag ett GAV på 43 kr vilket känns okej, men knappast ett fynd. Ett rimligt köpintervall har för mig varit mellan 40-46 kr. Framtiden får utvisa hur bolaget klarar sig, men man ska vara medveten om att risken är högre än vad man tror i TeliaSonera sålänge de spretiga innehaven finns kvar. Mycket hänger på ledningen. Jag bevakar hur strategin utvecklar sig och gillar jag den inte så kan en försäljning av innehavet göras.

Friskrivning: Det här inlägget ska inte ses som rådgivning och all investering sker på egen risk. Texten kan innehålla felaktigheter eller utelämna viktig information. Historisk avkastning är ingen garanti för framtida avkastning.

Tack nu har man en bättre insikt i Telia, kanske ska sälja mitt innehav nästa år efter utdelning…

Bra analys som enkelt förklarar fördelar och nackdelar 🙂 Jag har köpt Telia på 41 kr då nedsidan känns liten. Många stora spelare som Skagen och Styrelsemedlemmar som köpt på högre kurser.

Omfattande och bra analys! jag tycker du sätter spiken på mycket som är osäkert med TeliaSonera. Förhoppningsvis behåller de utdelningen även för 2016 på 3 kr.

Hej,

som du påpekar i din analys så är ju det fria kassaflödet en central variabel, och jag tycker mig se från din graf att

den ligger för år 2014 på ca. 1,7kr/aktie, dvs. du räknar troligtvis med operativt kassaflöde-kassaflöde av investeringar = 7273mSEK / antal aktier = 1,7kr/aktie. Lägger märke till att Telia, i sin årsredovisning, enbart subtraherar ”Förvärv av immateriella och materiella anläggningstillgångar” från det operativa kassaflödet -> 16550mSEK / antal aktier = 3kr/aktie.

Vilker är mer korrekt enligt dig?

/Petter

Hej Petter,

Jag brukar ta löpande kassaflöde och först subtrahera förvärv om något sådant finns. Då får du ut ett mer rättvisande kassaflöde för investeringar. Sedan behöver man in och detaljtitta på vad som är återkommande underhållsinvesteringar. I Telias fall så är troligtvis investeringar i materiella anläggningstillgångar återkommande medan immateriella investeringar kan variera i form av engångsinvesteringar varumärken eller rättigheter.

Eftersom Telias vinst inte ökat historiskt så kan man resonera som så att hela kassaflödet från investeringar (minus förvärv) är ”kostnader”. Därför skulle jag vara försiktig och räkna som ditt första exempel för att få ut det riktiga fria kassaflödet, eller owner earnings som Warren Buffet kallar det.

Mycket intressant läsning. Jag är själv inte så på uppdaterad på Telia, jag skummade årsredovisningen litegrann och eftersom Dennelind, och jag citerar ”Man ska naturligtvis förvänta sig en sänkning” (trots att han, i en bisats, inte kallar det en sänkning, ”formellt”, utan en ”anpassning”. Sånt brukar jag förkorta BS. Min gissning är att aktieägarna struntar i formalia, vad gäller detta), vilket ger dig rätt, i efterhand.

Kassaflödet förslog inte. Vilket gör att kan man fråga sig, och jag citerar SVD: ”Telia Sonera har nu bestämt om en ny utdelningspolicy med mål om en utdelning som motsvarar 80 procent av det fria kassaflödet. Enligt Telia innebär det att man ska räkna med en utdelning på ”minst 2 kronor” nästa år, men i en intervju med SvD så preciserar sig Dennelind.”

Preciseringen består av följande svar på frågan ”vilken nivå ska aktieägarna förvänta sig?” Dennelinds svar: ”Då ska man titta på förväntningarna i marknaden och de ligger ungefär där vi har lagt utdelningspolicyn, minst 2 kronor och minst 80 procent av kassaflödet.”. 2 kr är fortfarande helt anständigt, en aning över 5% med dagens kurs.

Jag kan möjligen ha räknar lite snabbt, men när jag dubblerade första halvårets kassaflöde, vilket ju bara ger en uppskattning – andra halvårets kassaflöde behöver ju naturligtvis inte bli som första -men jag gjorde det, och uppskattade utifrån ovan nämnda besked, och jag fick jag det till 2,4 kr/aktie. Jag kan som sagt ha räknat fel, utöver att det är ett estimat. Min tro är nog att det blir två kr, och en sänkning är ju konfirmerad.

Det ska sägas att VD:n förutspådde bättre kassflöde 2017. Och sånt kan de inte vara säkra på, naturligtvis, men min magkänsla är ändå att tron är äkta; att han inte står och hittar på. Man kommer inte så långt om man ljuger om den sortens saker, är min personliga bedömning. Han skapar ju en förväntan, vilket om den inte uppfylls, slår tillbaka, så det skulle vara kortsiktigt och kontraproduktivt.

Det jag undrade var, eftersom du tycks mycket insatt, om du har en uppdaterad version av Telias läge. Eftersom jag inte gått igenom siffrorna, har jag inte koll, men vad gällde min snabba blick på rapporten, tyckte jag mig se att eget kapital i förhållande till skulder såg sämre ut än de siffror du nämnde. Har FoU-nerdragningarna fortsatt, förresten?

Att rikta in sig på kärnverksamheten och Östersjön, har jag sett som positivt. Stora investeringar läser jag att Telia gör över hela landet.

X-faktorn är kanske investeringarna? Är de endast tillräckliga för att knappt hänga med i konkurrensen? Eller har de potential att ge Telia en ’edge’, jämfört med konkurrenter, så att kassaflödet kan öka? Och isåfall också utdelningarna, och kanske t. o. m. kursen. Och positiva investeringar kallar jag något som t. ex. en fas av investeringar i ny teknik, som man kan njuta frukter av, men som kan lättas på ibland, även om de inte upphör helt i en sån här bransch. Då får man ju år med pengar över, eftersom kostnaderna minskar, och dessutom ger goda investeringar småningom större intäkter.

Där kommer ju FoU in i bilden också: konkurrensen är stenhård, så investeringarna måste vara av högsta kvalitet. Men som du säger, F:et står för forskning som ska leda till U=utveckling, gör avdelningen inte det, bör man se till att den gör det, eller vara/bli ett företag som inte behöver FoU. Att tro att Telia behöver det, är väl rimligt, men en ineffektiv sådan avdelning, är ju pengar i sjön. Är goda investeringar vad vi har sett några år, så är det positivt. Men är det ”investeringar”, alltså snarare underhåll, för att, som sagt, knappt hänga med i konkurrensen. Och som måste hållas uppe med höga kostnader, varje år, utan att förädla produkten/bolaget är det inte lika muntert, Det är inte så lätt att avgöra från sidan. Med det sämre kassaflöde vi ser nu har det uppenbarligen inte varit tillräckligt bra. Det har iochförsig haft flera anledningar: utflykter i världen som inte blev helt lyckade, och här är jag dåligt insatt, men huruvida de var de ekonomiska missräkningar i alla länder, vet jag inte. Men mutanklagekser och sånt som uppfattas som skumrask är inte vad ett börsbolag önskar sig. Och i den delen av världen är det, är jag cynisk nog att tro, nödvändigt. Och eftersom allt sånt uppdagas, oavsett om det blir fällande domar, så skadas bolaget, för ur svenskt perspektiv kan man inte syssla med sånt. Men gav det intäkter, iallafall vissa ”divisioner”, så tappar man ju också intäkter. Det har jag inte bra koll på, som sagt.

Och Telia är rätt trist, det går inte att komma ifrån. Det är ingen direkt ’action’. Men jag tror, särskilt när de spekulativa utflykterna är helt över, att det är en trygg och billig utdelningshamn, som man gott kan ha. Men de får ju inte fortsätta neråt. Min gissning är det inte gör det, så att direktavkastningen sjunker så mycket lägre.

Det här blev mycket längre än jag planerat, och jag förväntar mig inget svar. Men det vore intressant att höra hur du ser på Telia i dagsläget. Viken ”gissning” din är? Vänligen/Max Dahl