Många bolag som tagit steget in på börsen senaste åren har kommit från private equity-sektorn. Bolagen är ofta maximalt optimerade med tunna balansräkningar för att krama ut allt värde som går innan man gör exit och dumpar aktierna på börsen. Ibland har man inte hittat köpare utanför börsen och väljer att börsnotera som en sista utväg för sin strategi. Historiskt har många finansbolag haft som affärsidé att sälja ihåliga tillgångar till småsparare eller ansiktslöst kapital.

Vad är en svag balansräkning?

Gör man avdrag för höga goodwill-poster, tveksamma imateriella tillgångar och preferensaktiekapital så har stamaktieägarnas egna kapital försvunnit för länge sen. Dessa bolag brukar också sälja sina anläggningstillgångar för att sedan hyra dem av underleverentörer. Leasing-avtal med förvirrande noter och uppskjutna lån gör det hela än mer komplicerat för en lekman. Att sälja sina fakturor eller att belåna dem tycks också vara populärt för att få pengar direkt. Hur man sedan bokför och klassificerar intäkter verkar vara ett helt kapitel för sig.

På pappret ser det ut som att man har tillgångar, men i verkligheten har man ersatt dem med luft. Det finns därmed inget att landa på om vinsterna eller börsvärdet kollapsar. Dessutom har bankerna som lånat ut pengar hårda krav på vilka villkor som ska vara uppfyllda. Klarar bolaget inte detta så kan bankerna ändra lånevillkor som att öka räntan eller kräva extra amorteringar, spärra likvider eller säga upp krediten till betalning. En sak är säker, kreditgivarna får det som blir över framför aktieägarna. Finns preferensaktieägare med i bilden så står även de framför i kön.

Det kommer ta många år att bygga om balansräkningarna igen, och detta ska ske över börsen som noterat bolag. Dessutom växer inte företagens vinster nämnvärt, vilket gör processen långdragen. Resultatet blir sårbara aktier som kan falla mycket vid ett mer pessimistisk klimat på börsen.

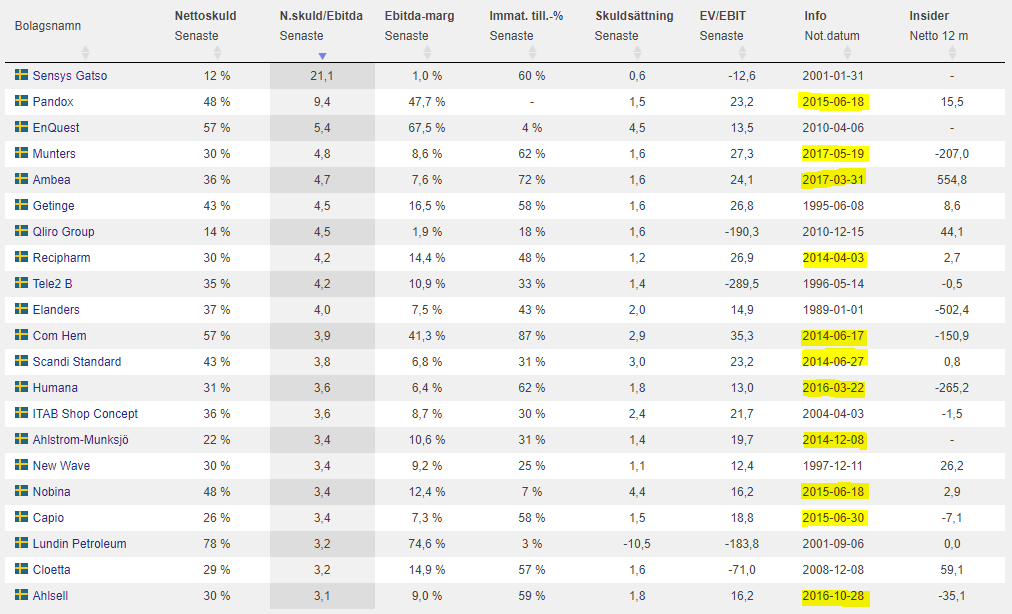

Bolag med svag balansräkning

Att avgöra om en balansräkning är svag elller stark beror på flera faktorer. Ofta hittar man vissa kombinationer som gör att balansräkningen är riskfylld. Några bolag som har höga imateriella tillgångar och skulder i kombination med svag lönsamhet är:

- Com Hem

- Ahlsell

- Dustin

- Eniro

Dessa bolag kan istället ha starka kassaflöden och tack vare det upprätthålla verksamhetsnivån. Men skulle kassaflödet vända till negativt så fylls inte kassan på längre, och då kan det gå snabbt utför. Andra bolag man ska se upp med är cykliska verkstadsbolag som har svag lönsamhet och höga skulder. Exempel på sådana industribolag idag är SKF, VBG, Xano Industri och Consilium.

När avkastningskraven sjunker

Den historiskt låga räntan gör att marknaderna runt om i världen har ett stort överskott av billiga pengar som skriker efter avkastning. Hittills har endast aktier och fastigheter erbjudit en vettig avkastning, även om fastigheter börjar närma sig en avkastning som sparkonton. När avkastningskraven sjunker kompenserar man med belåning för att få hävstång och på så vis öka avkastningen. Belåning sker till höga nivåer både i bolagen och på aktierna i aktiedepån. Strategin funkar utmärkt när bolagen kan behålla sina vinster och aktiepriserna stiger på börsen. Men risken med spelet är att fallhöjden är enorm och du kan förlora hela din tillgång.

När alla slänger sig över aktier så ryker riskpremier och säkerhetsmarginaler fort. Riskviljan blir hög och marknaden tecknar aktier i förhoppningsbolag som inte gör rörelsevinst eller har kassaflöden.

Hur skyddar man sig mot finansiell risk? Enklast är att välja bolag med starka balansräkningar och kassaflöden. Undvik också belåning på värdepappren.

Vilka bolag tycker du har tunna balansräkningar på börsen?