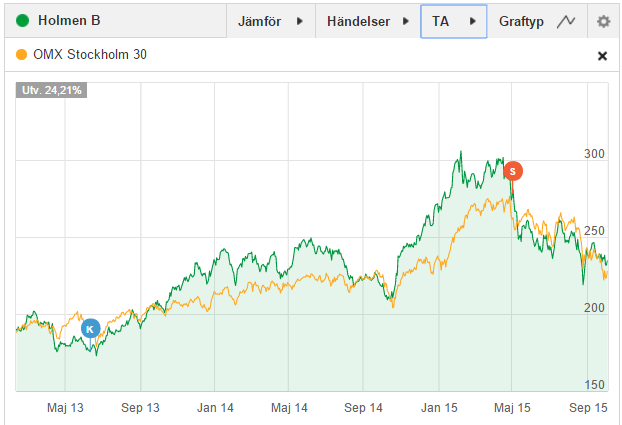

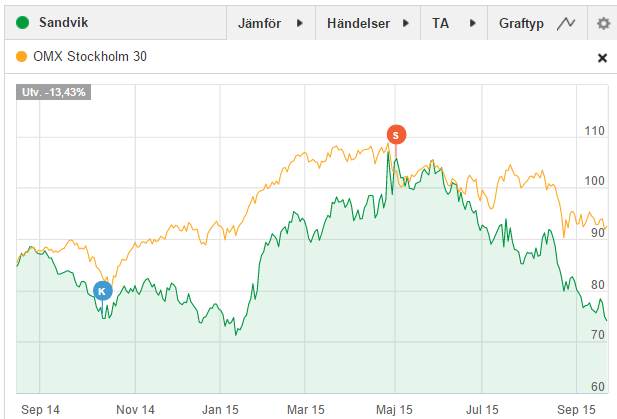

Jag har sålt Sandvik och Holmen i min aktieportfölj. Senast jag sålde aktier var under hösten 2013, knappt 2 år sedan. Avkastningen blev följande:

- Sandvik: +45% Totalavkastning på 1 år 6 mån (Kursutveckling: 41,3%, Utdelning: 4,02%)

- Holmen: +70,8% Totalavkastning på 1 år 10 mån (Kursutveckling: 60%, Utdelning: 10,8%)

Anledningen till att jag sålt av alla aktier i bolagen är för att värderingen (priset) har blivit ansträngd mot dagens resultat och kvalitet i bolagen.

Holmen – Har blivit populär igen

Varför köpte jag Holmen från första början?

Jag köpte Holmen under sommaren 2013, under en tid då aktiemarknaden avskydde Holmen för att en del av verksamheten bestod i att producera tidningspapper. Marknaden fokuserade otroligt mycket på att alla snart skulle läsa tidningen via mobil och surfplatta. Dessutom hade man haft tre år av tunga CAPEX-kostnader (underhåll på maskiner och fabriker) och lönsamheten var dålig. Analytikerna sågade kursen genom att rekommendera att sälja eller avstå Holmen.

Jag köpte in mig med anledning till att du för 175 kr fick tidningsrörelsen och sågverken ”på köpet”, bara skogen kunde försvara värderingen var min åsikt. Jag trodde inte att folk skulle sluta läsa tidningar över natten, utan att omsättningen istället sakta skulle minska över tid. Om jag minns rätt fanns en subtansrabatt på omkring 30% mot egna bokförda värdet också, så det var ett klassiskt köpa 1 krona för 70 öre med en direkavkastning på 5-6% medan du väntade. Sedan dess har marknaden blivit mer positiv mot Holmen och du betalar nu en premie på 14% mot bokförda värdet.

Lästips: Så investerar du i skog

Varför säljer jag av Holmen just nu?

Holmen är inget fantastiskt företag ur ett långsiktigt perspektiv, utan det är ett substanscase där du får mycket värde för pengarna om priset är rätt vid köpet. Holmen fungerar som Fredrik Lundbergs (största ägaren) kassako där han tar utdelningar från Holmen och allokerar om dem till andra bolag som har framtiden för sig. Lite som Kinnevik använde Korsnäs som kassako förut, liksom Investor med sitt AstraZeneca och Buffett med sitt Berkshire Hathaway i början.

Holmen är däremot ett tryggt bolag och välskött, men som långsiktigt innehav kvalar Holmen inte in, då är det bättre att köpa investmentbolaget Lundbergs. Över tid kommer du få bättre avkastning där. Holmen är tyvärr inte tillräckligt lönsamt och har för stora kostnader för att vi aktieägare ska få en bra avkastning över tid. Värderingen för Holmen är ansträngd, du får betala 26 gånger årets vinst (P/E 26) och 14% över det egna kapitalet. Då ska man komma ihåg att det här är ett bolag som normal levererar 5-6% avkastning på eget kapital, vinstmarginal på omkring 6%, underhållskostnader på 60-80% av kassaflödet, minskande omsättning och oregelbundna vinster på grund av tunga investeringar och priskänslighet på råvaror. Sedan jag köpte har vi dessutom fått en lägre bolagsskatt från 26% till 22% och svenska kronan har gått från stark till svag. Jag väljer därför att sälja av Holmen nu när vi har en Bull-market på börsen. Skulle Holmen handlas med 30-40% substansrabatt igen så skulle jag bli kortsiktigt intresserad att köpa aktier igen.

Sandvik – Förhoppning om ökad efterfrågan

Varför köpte jag Sandvik?

När inköpet i Sandvik gjordes var bolaget, precis som Holmen, opopulärt eftersom man hade det tufft med affärsområdet Mining. All fokus låg på den olönsamma Mining-delen och att Sandvik nu hade en ny VD i Olof Faxander (som kom från SSAB som också gått dåligt), dessutom hade man bestämt att huvudkontoret skulle flytta från Sandviken till Stockholm. Sandvik hade en halvkass lönsamhet hela året och analytiker älskade att jämföra det bättre AtlasCopco mot Sandvik (med all rätt också då Atlas är ett finare bolag). Sälj-rekar haglade och tryckte ner kursen.

Jag köpte Sandvik för att marknaden var överdrivet negativ och jag tyckte inte att det kunde bli så mycket värre. Rimligtvis skulle ägarna eller styrelse behöva göra förändringar som aktiemarknaden vid ett senare tillfälle antagligen skulle tolka positivt. Dessutom köpte Lundbergs och Carnegie Sverigefond in sig stort och fortsatte köpa, vilket gav stöd åt kursen och mitt beslut att köpa in mig. Jag fick vid inköpskurs ca 5% i direktavkastning och det i tider då centralbanker sänkte räntor och QE-paket lanserades. Min teori var att svenska Riskbanken skulle behöva haka på för att få ner vår starka krona, och då skulle Sandviks vinster följa efter. Och där är vi idag och vi ser de första effekterna av en lägre svensk krona i verkstadsbolagens kvartalsrapporter.

Varför säljer jag Sandvik?

Sandvik är ett bolag som måste lägga stora summor pengar på forskning och utveckling av sin produktmix för att hänga med i konkurrensen och kundernas växlande behov. Långsiktigt äter de här kostnaderna upp pengar som skulle ha kunnat gå till aktieägarna. Warren Buffett brukar säga att de bästa bolagen är de som inte behöver förändra sina produkter hela tiden. Sandvik måste förnya och vara innovativa till en viss del och det är tufft när efterfrågan viker i dåliga tider. Under bra tider får sig vinsten en rejäl skjuts och man visar fina marginaler, men över tid har man alltid press på sina marginaler. Det syns då vinsten har varit oregelbunden eller stillstående i över tio år.

Skulle Sandvik nå upp till sina rekordvinster på 6-7,5 kr (2006-2007) så är aktien billig idag och du kan räkna hem ytterligare kursuppgångar. Problemet med verkstadsbranschen är att den är cyklisk och Sandvik har presterat dåligt under en okej marknad som konkurrenter som AtlasCopco har gått riktigt bra på. Jag är ganska hård mot Sandvik och menar att bolaget har och har haft kvalitetsbrister under en längre tid.

Nu har marknaden handlat upp Sandvik från mina 75 kr till 105 kr. Mycket för att besparingspaket och valutvinster biter och ger en bättre vinst, men kvaliten på vinsten är fortfarande låg. Skandalerna i Industrivärden har gjort att Fredrik Lundberg har klivit in och marknaden förväntar sig och har förhoppningar om att han ska styra upp Sandvik till sin fulla potential. Och visst är chanserna goda för det, men faktum kvarstår att efterfrågan styr i slutändan.

Sandvik handlas just nu till P/E 26-27, vilket är magstark för ett konjunkturkänsligt bolag. Vad händer med aktiekursen om bolaget inte lever upp till förväntningarna? Sandvik är idag inte tillräckligt kvalitativt för att få stanna i min långsiktiga portfölj. Skulle kursen leta sig ner till 50-70 kr så kan jag tänka mig att analysera bolaget igen. Men till dagens siffror anser jag att Sandvik är fullvärderat till 100 kr och ser inte tillräcklig potential på uppsidan om inte vinsten förbättras.

Vi får dock inte glömma att Sandvik har lyckats anpassa och förändra sig under 150 år och att man är världsledande i många nischer. Ett fint svenskt verkstadsbolag, men jag är av uppfattningen att det finns bättre investeringar därute när priset är rätt.

Jag äger fortfarande aktier i Sandvik indirekt genom mitt innehav i Industrivärden, vilket räcker bra för mig. Då tillsammans med stabila innehav som Handelsbanken, SCA och ICA.

Äger du aktier i Holmen eller Sandvik? Köper du eller säljer?