Jag har sålt hela innehavet i AlfaLaval då värderingen är ansträngd. Avkastningen på +55% är bra i relation till att ägandeperioden bara var ett år och att det handlar om ett Large Cap-bolag med ett börsvärde på 80 mdr kronor.

Om bolaget: AlfaLaval är global marknadsledare på värmeöverföring, separation och flödeshantering. Bolaget har aldrig sänkt sin utdelning sedan börsnotering.

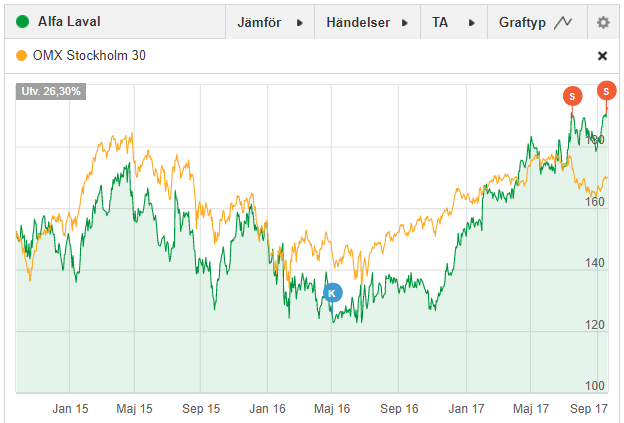

Totalavkastning på 55% för aktien

Avkastning: 55% avkastning på ca 1 år. Köpet gjordes i maj 2016 till 125 kr. Första försäljningen gjordes i Juli till 189 kr och nu senast 18 september till 190 kr. På 13-14 månader har aktien haft en kursuppgång på 51,8% och en utdelning på 3,4%. Totalavkastning blev 55,2% för perioden.

Varför sälja AlfaLaval? Marknaden är optimistisk inför framtiden och ökad omsättning, förbättrade marginaler och vinst prisas in. Dessutom har bolaget haft positiva valutaeffekter av stark USD åren 2015-2016. Nu under 2017 har dollarn börjat sjunka mot kronan. Bolaget handlas till EV/EBITDA 17, EV/S 2.5 och P/B 4.2, vilket är de högsta nyckeltalen på 10 år. Även direktavkastningen är den lägsta på mycket länge. Senaste 3 åren har omsättningen och kassaflödet stått stilla. Nettoskulden och Nettoskuld/EBITDA har tyvärr stigit sedan mina aktieköp, jag hade önskat att man tog ned skuldsättningen eftersom verksamheten har en cyklisk karaktär. AlfaLaval har bra kassaflöden, men priset i förhållande till värdet har blivit för dyrt för mig.

>> Lästips: 7 frågor att ställa innan du säljer dina aktier

Allt var dåligt för AlfaLaval

Varför köpte jag AlfaLaval från början? Lars Renström avgick som VD 2015 vilket skapade lite tumult. Goldman Sachs hade AlfaLaval på sin säljlista och skrev att värderingen var oattraktiv. Det fanns också många blankare av aktien eftersom olja/offshore och rederier gick dåligt. Samtidigt hade Kina (som är tillväxtmotorn i Alfa) börjat sakta in. Mitt i allt det här så kom nyheten ut om att Wallenbergarnas stiftelse FAM hade börjat avyttra sitt innehav i bolaget. En allmän börsnedgång hade också börjat 2015 som sträckte sig till augusti 2016.

Nu när efterfrågan viker för verkstadsbolag så lär marknaden börja titta den höga skuldsättningen för SKF, Sandvik, AlfaLaval, Volvo #aktier

— Placeraren (@PlaceraPengar) 16 oktober 2015

Fyra månader efter den tweeten hade AlfaLaval sjunkit till 125 kr-nivån, vilket ledde till ett aktieköp. När jag köpte AlfaLaval var EV/EBITDA ≈ 12 och justerad FCF-yield var 7%. Vilket jag tyckte var attraktivt för en populär verkstadsaktie som AlfaLaval. Eftersom riskfria räntan vid tillfället låg på 0,5% så var 7% om året helt okej för ett Large Cap-bolag. Min bedömning var att uppsidan minst var 30% och att aktien skulle handlas kring FCF-yield 5% som de flesta andra aktier på börsen idag.

Nu visade det sig att uppvärderingen av AlfaLaval gick fortare än vad jag trodde. Skulle värderingen komma ner i framtiden så kan det bli aktuellt att kolla på bolaget igen.

Tidigare inlägg: