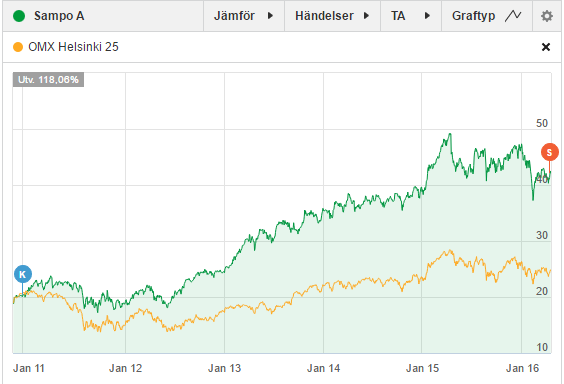

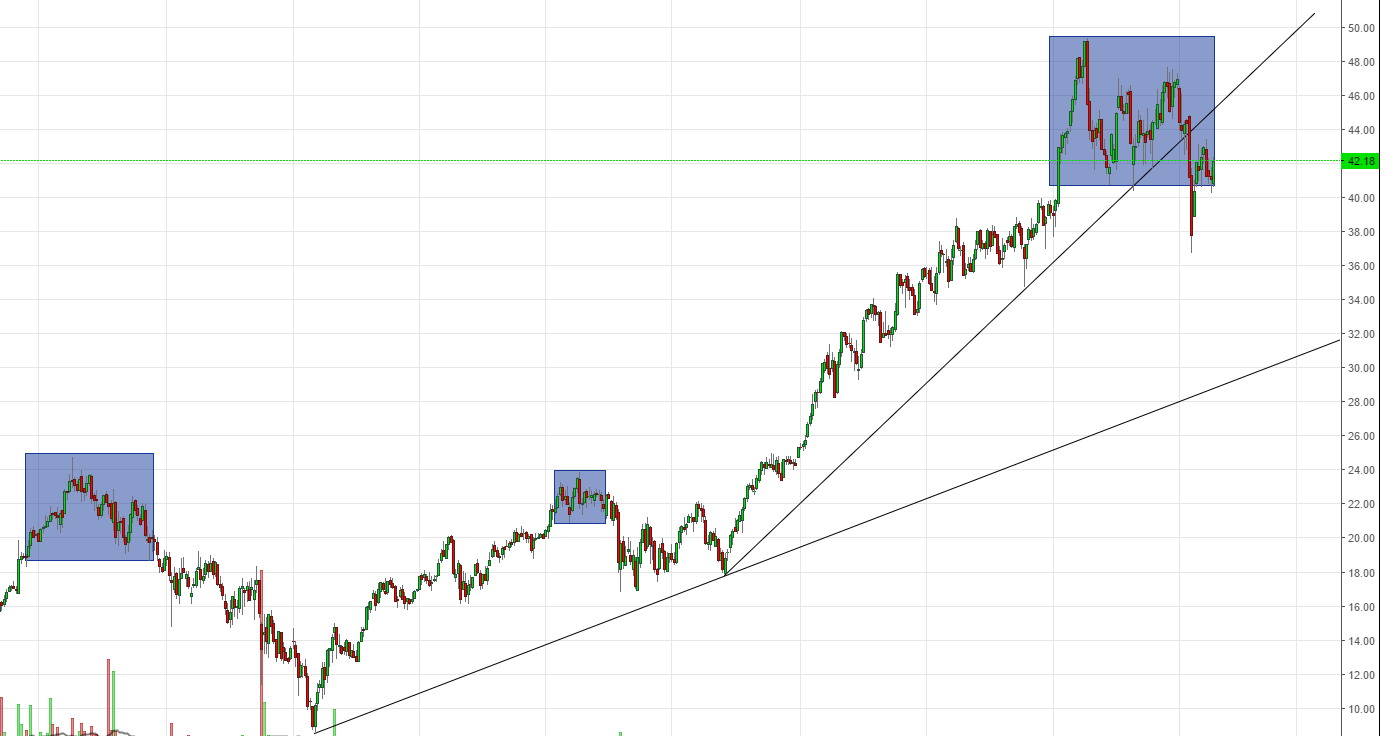

Jag har tagit beslutet att sälja Sampo (SAMAS) i min aktieportfölj på 42 euro. Bolaget är bland de bättre börsnoterade försäkringsbolagen vi har i Norden, men aktien är inte lika attraktivt prissatt längre.

- Sampo: +146% Totalavkastning på 5 år 4 mån (Kursutveckling: +110%, Utdelning: +36%).

Varför köpte jag aktier i Sampo?

Jag köpte Sampo A under januari 2011 för 20 euro under en tid då bank- och försäkringsbolagen började visa vinsttillväxt igen. Sampo hade vid köptillfället ett P/E-tal på 9,9 med en direktavkastning på 5,4%. P/B (Aktiekurs/eget kapital) hade en ratio på ca 1,2 vilket var rimligt med tanke på att avkastning på eget kapital var 12%. P/S-talet (Aktiekurs/Omsättning) låg på 2.

Möjligheten jag såg i aktien vid den tidpunkten var att Sampo ägde 20% av Nordea som fortfarande var lågt värderat sedan finanskrisen 2008-2009. Euron hade också fallit mot kronan under en längre tid och med en förhållandevis starkare krona kunde jag köpa fler aktier i Sampo. Jag var också positivt inställd till att Björn Wahlroos hade ett större aktieinnehav. Nackdelen var att finska staten var huvudägare och frågan då var om de skulle kunna skapa aktieägarvärde trots en tjäntemannakultur i Sampo.

Värdering av Sampo idag

Idag handlas Sampo till 42 euro med ett P/E-tal på 14-15. Direktavkastningen är fortfarande god på ca 5% med en idag högre utdelningsandel på 73% av vinsten. P/S-talet ligger på 3.6, så varje omsättningskrona värderas nästan till det dubbla mot när jag köpte aktier.

P/B på 2,1 och avkastning på eget kapital på 14,5%. Priset på eget kapital är alltså dubbelt så högt, medan avkastning på kapital bara stigit marginellt från 12% till 15%. Riskviljan har med andra ord ökat och marknaden är beredd att betala ett högre pris nu när finanskrisen känns mer avlägsen.

Jag undrar idag om inte uppgången i aktien är över för den här gången då bolaget känns fullvärderat och börsen i allmänhet har blivit mer negativ. Jag köper gärna tillbaka aktien om aktiepriset rör sig ner mot eget kapital igen. Men det är inget jag går runt och hoppas på.

Utdelningar under åren

- 2015-04-28 18,21 SEK

- 2014-05-07 14,92 SEK

- 2013-05-02 11,55 SEK

- 2012-04-24 10,67 SEK

- 2011-05-02 10,26 SEK

Yield on cost (YoC) skulle vid vårens utdelning ha varit 10,75%. Direktavkastningen skulle med andra ord ha blivit 11% på mina Sampo-aktier i år, där ser man kraften i stigande utdelningar. En bra regel är därför att gå in med ett stort kapital när man har hittat en aktie som är fundamentalt undervärderad mot framtida avkastning.

Många försäljningar i portföljen

Som du som läsare har lagt märke till så har flera försäljningar skett sedan våren 2015. Jag tycker att de flesta aktier är för högt värderade till bolagens tillgångar och fria kassaflöden. Jag gillar inte att behöva betala höga P/E-tal på rekordhöga vinster bara för att reporäntan är historiskt låg och alternativ avkastning är låg till obefintlig. Med den goda utvecklingen jag har haft i aktieportföljen sedan 2010 så har jag råd att ligga utanför med en del av mitt kapital för att invänta bättre aktiepriser. Kassan utgör idag 38% och den ligger på sparkonton, resterande 62% är investerade i aktier.

Hej!

Jag tycker det är jätteintressant att jämföra din blogg och stil jämfört med många andra bloggar som har en ”buy-and-hold-strategi”. Då jag har Sampo som ett eget innehav blir jag dessutom extra nyfiken. Vad har du t.ex. för avkastningskrav? Jag brukar ha 10% och med en förväntad utdelningstillväxt om cirka 5% har jag ett köptak strax under 39 Euro för Sampo.

Med en sådan fin inköpskurs och YoC som du har, skulle du redan vara ”klar” med samma resonemang. Spelar verkligen en dyr värdering samma roll i en sådan situation? Jag förstår det i mitt scenario kan anses vara en riskfylld investering. Men för dig, som redan gjort en väldigt bra investering, är det inte bara att luta sig tillbaka och njuta av utdelningen (som till stor del bör uppfylla avkastningskravet)?.

Vilka risker ser du i Sampo på lite längre sikt?

Tack för en väldigt bra och lärorik blogg!

/A

Hej,

Kul att du tycker att bloggen är intressant! Jag har ett avkastningkrav på ca 7-10%. Tycker att du har rimliga krav på 10% och en utdelningstillväxt på 5%, även om det är svårt att hitta aktier just nu som uppfyller ett avkastningkrav på 10%.

Med den YoC jag hade på Sampo så skulle situationen vara uppfylld för en buy-and-hold investerare eftersom jag får 11% varje år, så nej värderingen spelar egentligen ingen roll då. Men det är viktigt att komma ihåg att vinst och utdelning kan bli sämre framöver också. Min strategi är inte fullt ut på buy and hold utan jag kan allokera om kapitalet dit jag tror det jobbar bättre. Det kommer alltid möjligheter på börsen.

Precis som du skriver så anser jag att finansaktier är mer riskfyllda än till exempel H&M eller Betsson. Banker och försäkringsbolag är mer av cyklisk karaktär och jag har tidigare sålt av Danske Bank förra året. Jag vill inte betala ett högt pris för finansbolagens kapital då det kan justeras bort snabbt i kriser då värdeförändringar blir negativa.

Jag anser att Nordea är lägre värderat än Sampo i dagsläget och har en plan på att köpa mer i den aktien. Sampos vinst kommer till en stor del från Nordea, så jag låg tidigare dubbelt exponerad.

Risker

En risk för försärkingsbolag generellt är att de gör dåliga investeringar för sin float under toppår på börsen. Men det behöver inte gälla Sampo som har ett bra track record på att köpa billigt och sälja dyrt. Nordea har varit en bra investering för Sampo, liksom Topdanmark. Men eftersom aktieinvesteringar är en stor del av Sampos vinst och tillgångar så måste man vara ödmjuk för att aktien kan ta ett rejält dyk ifall börsen faller eller underliggande bolags vinster faller. Försäkringsbolag är komplexa och jag tycker de är svåra att räkna på, därför tittar jag mycket på det egna kapitalet och priset på underliggande tillgångar.

En annan risk är att Wahlroos säljer sina aktier eller får minskat inflytande. Finlands ekonomi är dålig, finska staten kan börja sälja av portioner precis som svenska staten gjorde i Nordea.

Är du som investerare 100% buy and hold med ditt avkastningskrav uppfyllt så kan man gott behålla Sampo då bolaget är fint. Jag väljer dock att ta hem vinsten och allokera om den ifall bättre möjlighter uppstår.

Tack för din kommentar!

/Placeraren