En aktie i Sandvik kostar just nu omkring 70 kr på börsen, vilket är på nivåer som under finanskrisen 2008. Är aktien någonting att ha i sin långsiktiga aktieportfölj?

Jag har fått en del frågor på om Sandvik (SAND) är en köpvärd aktie eller inte. Jag ger inte köpråd eller säljråd, däremot skriver jag ner mina tankar om bolagen och vad jag själv köper. Aktien ser billig ut om ledningen kan få ordning på marginaler och kassaflödet.

Varför handlar marknaden ner Sandvik-aktien?

Över 5 procent av aktiekapitalet i Sandvik är blankat. Det innebär att stora finansiella aktörer spekulerar i att aktien ska gå ner mer. Nedan har jag listat lite fakta och vad jag tror att marknaden är rädd för:

- Sandvik jobbar med att få ner fasta kostnader. Många tvivlar på att besparingarna kommer höja marginalerna. Besparingsvinster anses heller inte vara kvalitativa vinster.

- En lägre svensk krona ökar just nu Sandviks vinst eftersom de exporterar mycket i dollar. Valutaskillnader anses inte vara kvalitativa vinster.

- Verksamheten är mycket cyklisk och investeringstung, vinster varierar kraftig beroende på konjunkturen. Många är rädda för vinsttapp om efterfrågan viker.

- 32% av faktureringen är mot gruvindustrin enligt ÅR 2014 Inte populärt när marknaden är rädd för Kinas inbromsning och vikande efterfrågan. Marknaden pratar om att ”guldåldern” är förbi.

- 14% av faktureringen är mot energisektorn enligt ÅR 2014. Inte populärt just nu med lågt oljepris och dålig efterfrågan i oljesektorn. Faxander ska ha sagt att 8% av intäkterna kommer från oljeindustrin.

- Sandviks årliga mål är att utdelningen ska uppgå till 50 % av resultatet per aktie. Idag delar man ut 3,5 kr vilket är 87% av vinsten. Så sjunker efterfrågan och därmed vinsten mer så är det dags att sänka utdelningen om man har ambitionen att följa sina mål och ser till företagets bästa. Dessutom kan ledningen välja att amortera ner skulderna (vilket behövs) och då kan det bli svårt att få kassaflödet att räcka till.

- Varel (tillverkar borrkronor för oljeutvinning) som Sandvik köpte för 3 miljarder kronor under våren 2014 anses vara ett dåligt tajmat köp pga oljeprisets snabba fall. Värt att notera är att man på det betalade 79 milj. kronor för konsulter som gjorde en analys på Varel. En entreprenör skulle inte slösa med aktieägarnas pengar på ett sådant sätt.

- Sandviks ledning har historiskt varit dåliga på att nå sina uppsatta finansiella mål. Trovärdigheten är låg bland investerare.

Sandvik kan bli ett nytt AtlasCopco

Finns det inget positivt med Sandvik? Jodå, tillträdande VD Björn Rosengren med stor erfarenhet av verkstadsindustrin. Han har varit VD på finska Wärtsilä ca 5 år och innan dess var han chef för Atlas Copcos affärsområde Anläggnings- och gruvteknik. Sammanlagt har han jobbat 13 år inom Atlas Copco på flera ledande positioner. Kan han förvandla Sandvik till ett AtlasCopco? Lyckas han vända den dåliga trenden i Sandvik så finns det en stor uppsida i aktien. Som stöd har han Johan Molin, VD Assa Abloy, som är ny styrelseordförande. Molin är enligt ryktet känd för att ha en utmärkt förmåga att skära och optimera kostnader. Han tycks redan ha börjat stänga ner fabriker för att slimma ett annars kapitaltungt Sandvik. Fredrik Lundberg som äger aktier i Sandvik som privatperson, genom Lundbergs och via Industrivärden är nog rätt trött på att Sandvik har varit dåligt skött. När han tog över makten i Industrivärden i våras så var han snabb med att ta in Johan Molin som Styrelseordförande i Sandvik och Molin tog sedan in Björn Rosengren för att få ordning på Sandvik. Tänk er vilken tyngd av ansvar och prestationskrav som ligger över Björn Rosengrens axlar när två herrar som Molin och Lundberg övervakar hans arbete och resultatsiffror.

Vad är Sandvik värt egentligen?

På 70 kr handlas Sandvik till P/E 17 och med en direktavkastning på 5% (86% av vinsten delas ut). Med dagens vinst och aktiekurs kan du förvänta dig ungefär 5-6% i totalavkastning per år. Skuldsättningen är hög och vinsten krymper så en utdelningssäkning till 3 kr kan vara rimligt. I så fall får man ändå goda 4,3% i direktavkastning. Om jag sätter ett P/E 12 på Sandvik så får jag fram att en Sandvik aktie ska kosta 50 kr med dagens vinst. En mer normal värdering kanske är P/E 15 och då ska en aktie kosta 62 kr. Skulle aktien röra sig ner mot 50 kr så är nedsidan från 70 kr i värsta fall -29%. Kanske detta som blankarna spekulerar i?

Om Sandvik i framtiden vänder sin vinst till, låt oss anta, 5,5 kr så handlas aktien till P/E 12,7 på 70 kr. Ett P/E-tal på 15 skulle motsvara 83 kr, vilket är en uppsida på +19%. Carnegie tror att en riktkurs på 115 kr är rimligt för Sandvik, i så fall är uppsidan +64%. Det svåra är att avgöra vad som är en normal lönsamhet för Sandvik då bolaget har haft medvind från Kina i många år. Att nå över 5,5 kr i vinst igen lär nog ta 3-5 år, beroende på hur omstruktureringar går och efterfrågan är.

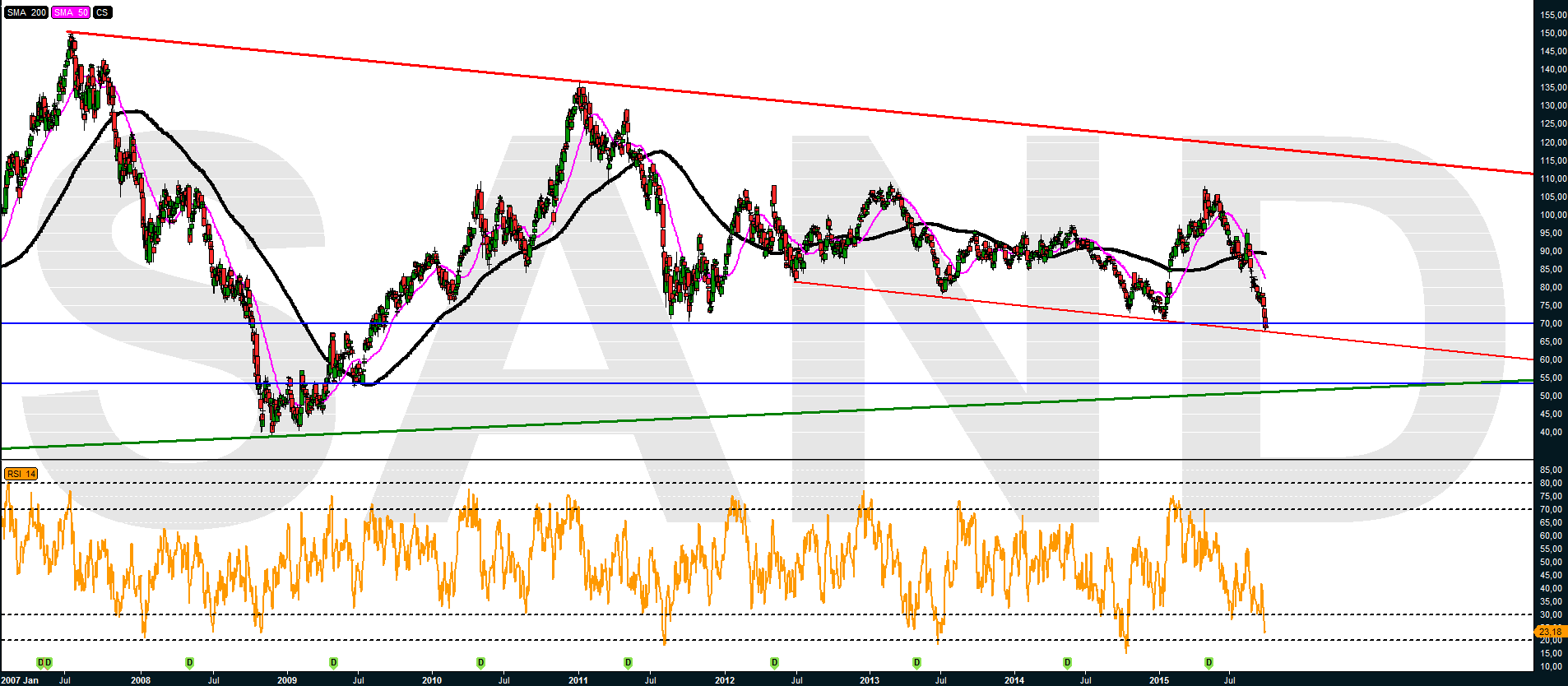

Hur ser aktien ut i ett tekniskt perspektiv?

En kollar på benet, den andra på svansen och den tredje på örat, men ingen ser att det är en elefant. Jag tycker man ska använda de verktyg som finns, det vill säga gör en fundamental analys, gör en teknisk analys, titta på historiska siffror och försök uppskatta framtiden. Varför bara titta på ett bolag ur ett perspektiv? Jag brukar alltid göra en fundamental analys av ett bolag och sedan titta på själva aktien ur ett tekniskt perspektiv eftersom aktiekursen visar den psykologiska inställningen till Sandvik. En titt på grafen visar att investerarna har pendlat mellan hopp och förtvivlan. Ur ett tekniskt synsätt så är nivån 70 kr attraktivt, då många köpare brukar tycka det börjar bli ett fynd där. Blir investerarna riktigt pessimistiska så ska vi ner till 55 kr, vilket nästan motsvarar P/E 12 med dagens vinst.

Slutsatsen är att Sandvik är misskött

Sandvik är ett bolag av stark cyklisk karaktär med ”bust-and-boom” vinster. Omsättningen och vinst faller och det egna kapitalet har inte ökat på tio år. En stor andel av kassaflödet går till underhållsinvesteringar, forskning och utveckling och för att betala räntor på långsiktiga skulder. Det betyder att det blir mindre pengar över till dig som aktieägare. Att Sandvik behövt skuldsätta sig så kraftigt indikerar att bolaget har problem med konkurrens och lönsamhet. När vinsterna varierar så kraftigt kan jag tycka att det är oansvarigt att ha så höga skulder, även om bolaget lånar pengar billigt just nu. Goodwill-posten låg på 2,7 miljarder kr 2014, vilket motsvarar 34% av det egna kapitalet. Förenklat kan man säga att goodwill uppstår när ett företag köper ett annat till ett pris som överstiger eget kapital. Så går bolagen man köpt sämre än tänkt så måste man i framtiden göra nedskrivningar på goodwill, vilket minskar vinsten och eget kapital. Ibland har bolag villkorade lån hos banker som säger att de måste ha en viss summa eget kapital, så nedskrivningar kan ställa till det. Ingen fara på taket för Sandvik, men man ska alltid hålla ett öga på goodwill.

Respekt till de som köper aktier

Stora världsbolag med starka ägare brukar vara bra att köpa när de har problem. Det är när alla är negativa som bra aktieköp kan göras. Så jag har full respekt för de som köper Sandvik mellan 50-70 kr då jag tror att det kan bli en bra avkastning på lång sikt. Långsiktiga ska absolut börja titta på Sandvik nu på 70 kr och göra sin egen analys. Och jag hoppas att alla nya och gamla aktieägare ska belönas för sitt tålamod i framtiden. Själv gillar jag inte den höga skuldsättningen så därför nöjer jag mig med att äga Sandvik indirekt genom Industrivärden, vilket jag bedömer som en lägre risk nu när Lundberg börjat amortera Industrivärdens skulder och tagit bort tradingavdelningen.

Tidigare inlägg om Sandvik:

Disclaimer: Jag reserverar mig för att fel siffror och antaganden kan förekomma i det här inlägget då jag är lekman på investeringar. Du bör alltid ta dina egna investeringsbeslut, så se inte det här inlägget som rådgivning.